Der ab 01. Januar 2021 entfallende Solidaritätszuschlag ist die perfekte Gelegenheit, Geld anzulegen. Investieren Sie sinnvoll und sorgen Sie vor. Auch mit kleinen Beträgen ist im heutigen Zinstief Einiges möglich.

Wir bieten eine neutrale Beratung und zeigen Ihnen, wie Sie das Geld gewinnbringend anlegen. Rufen Sie uns an! 07251/304294

Sie erhalten schnell, unkompliziert und unverbindlich einen Termin. Online oder vor Ort in unserem neuen Büro.

Die aktuellen Zinsen finden Sie auf der Seite mit unserem Baufinanzrechner

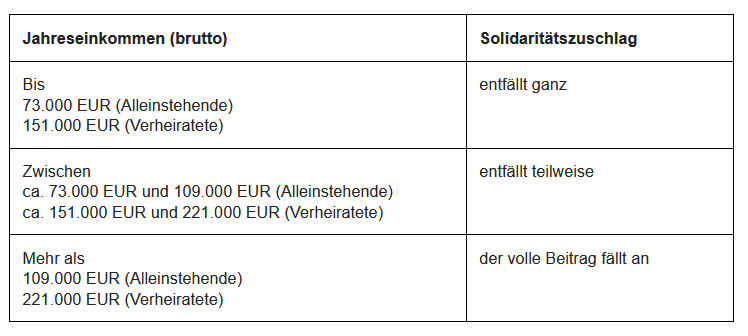

Ab 2021 zahlen den Soli nur noch Anleger, die ihren Sparerfreibetrag ausgeschöpft haben, Besserverdienende sowie GmbHs und andere Körperschaften. Für rund 90 Prozent der Steuerzahler entfällt der Soli.

Wenn für Sie der Soli entfällt, bedeutet das, dass Sie einen freiwerdenden Betrag haben, den Sie gut anlegen können.

Meine Empfehlung an Sie:Den Nettozuwachs sofort reinvestieren!

Die Investition in eine Pflegeimmobile oder Denkmalschutzimmobilie beispielsweise, könnte nun auch ohne Eigenkapital sehr interessant für Sie sein. Durch Steuervorteile, Einnahmen aus Vermietung, KFW-Tilgungszuschuss und Reinvestition des Nettozuwachses durch entfallenen Soli wird es für viele, die gerne in eine Immobilie investieren wollen, möglich. Im besten Fall, kann sich Ihre vermietete Immobilie ab dem Jahr 2021 ganz von alleine abbezahlen. Dann hätten Sie eineImmobilie als Kapitalanlage für 0 € Aufwand pro Monat!

Solidaritätszuschlag entfällt für rund 90 Prozent der Steuerzahler

Müssen Sie ab 2021 Soli bezahlen? Hier geht es zum Soli-Rechner und Information darüber, wie viel Sie sparen.

Die durchschnittliche Ersparnis ab 01.01.2021 bei alleinstehenden mit 40.000 € Jahreseinkomen brutto= ca. 465 €/ Jahr.

Quelle : steuern.de

Musterbeispiel:

Constantin Meier, alleinstehend, erhält 2020 ein Jahreseinkommen von 40.000 EUR brutto. Seine Einkommensteuer beträgt 8.452,00 EUR. Da sein Einkommen 2020 noch oberhalb der Freigrenze liegt, fällt für Herrn Meier der volle Soli-Satz an, also (8.452,00 EUR x 5,5 %=) 464,86 EUR.

Mit der Anhebung der Freigrenzen liegt das Einkommen von Herrn Meier ab 2021 unterhalb der Freigrenze. Für Herrn Meier bedeutet das, er muss ab 2021 keinen Solidaritätszuschlag mehr zahlen. Damit spart er 464,86 EUR im Jahr.

Wie Sie diese Ersparnis sinnvoll für das eigene Vermögen einsetzen können, erfahren Sie beim unabhängigen Experten. Unterhalten wir uns über dieses spannende Thema. Jetzt Termin vereinbaren: +49 (7251) 3812618

Wenn man darüber nachdenkt, ein Denkmalschutzgebäude zu kaufen, stehen oft zunächst mal Gedanken an Richtlinien und Aufwand im Vordergrund. Was darf ich, was darf ich nicht? Vielen Anlegern ist nicht bewusst, dass sich die Investition in eine solche Immobilie steuerlich sehr lohnen kann.

Denkmalschutzimmobilie vor- und nach der Renovierung

So eine Immobilie ist renoviert besonders schön und bietet attraktive, gesetzlich garantierte Steuervorteile. Unserem Staat ist es durchaus ein eichtiges Anliegen, dass unser Kulturgut erhalten bleibt.

Folgende Steuervorteile erwarten die Anleger:

Gewinne nach 10 Jahren steuerfrei!

bis zu 35% des Kaufpreises vom Finanzamt zurück

Abgeltungssteuerfrei

Abschreibungen von bis zu 90% des Kaufpreises möglich

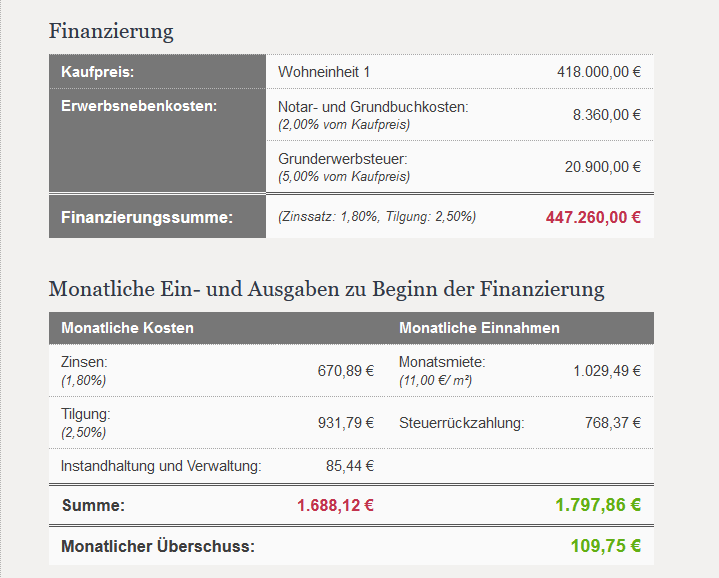

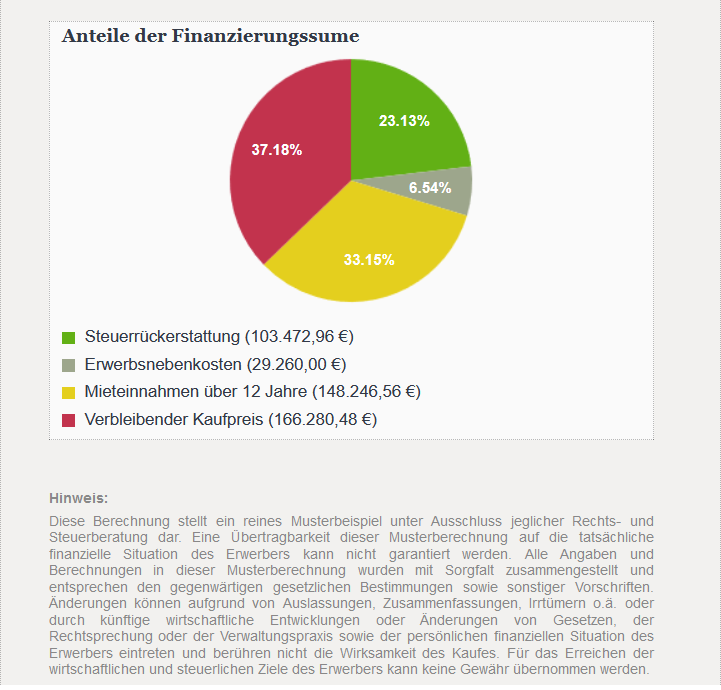

Nachfolgend ein Musterbeispiel inklusive Nebenkosten: -Wohnung 3 Zimmer, Wohnfläche 93,59 Quadratmeter -Einkommen Brutto 90.000 Euro pro Jahr, verheiratet -kein Eigenkapital (allerdings empfehlen wir, die Kaufnebenkosten als Eigenkapital einzubringen)

Quelle Musterrechnung: denkmalimmobilien.info

Der reale Kaufpreis lässt sich durch einen KFW Tilgungszuschuss, den man nicht zurückzahlen muss, nochmals reduzieren. Bis zu 16875 € bekommt man vom Staat geschenkt. Info hier

Außerdem können Arbeitnehmer den Betrag, den Sie netto ab 2021 mehr erhalten, da der Solidaritätsbeitrag entfällt, ebenfalls für eine Finanzierung verwenden (erfahren Sie hier im Soli-Rechner, ob der Soli für Sie entfällt).

Gerne berechnen wir für Sie mit ihren persönlichen Daten Ihren Steuervorteil und helfen Ihnen bei der Suche nach einem geeigneten Denkmaschutzgebäude. Termine unter +49 (7251) 3812618 oder per E-Mail an immobilien@stritzelberger.net

Zu Beginn der Corona-Pandemie war die Prognose für die Entwicklung bei Wohnimmobilien düster. Bislang bewahheiteten sich die Befürchtungen allerdings nicht. Die Pandemie belastet den deutschen Wohnimmobilienmarkt bisher kaum. Bisher zeigt er sich stattdessen in der Krise recht robust.

Warum das so ist, erklärt Daniel Preis, Vorstand der Domicil Real Estate AG, in einem Artikel in der aktuellen ASSCompact (Fachmagazin für Risiko und Kapitalmanagement).

Wenn Anleger den Kaufpreis zu einem größeren Teil durch einen Bankkredit finanzieren, so vervielfacht sich die Rendite immer dann, wenn die Mieteinnahmen über den Kreditkosten liegen. Dank der Corona-Unsicherheit und der hohen Neuverschuldung der europäischen Staaten könne wir ziemlich sicher sein, dass das Zinsniveau noch Jahre niedrig bleiben wird. So können Immobilienbesitzer, wenn sie „nur“ ihre Mieteinnahmen für Zins und Tilgung einsetzen, ohne etwas dazuzuzahlen, nach zehn Jahren in der Regel schon fast 50% ihres Kaufpreises getilgt haben.

Die Wohnimmobilie ist im Zinstief eine gefragte Anlageform (Bild Rainer Sturm / pixelio)

In Deutschland ist die Wohnimmobilie eine sichere Anlage, denn die Nachfrage ist größer als das Angebot. Gerade in den deutschen Ballungszentren ist das sehr deutlich. Zudem wird sich der Mangel an Wohnraum auch in Zukunft fortsetzen – und das, obwohl der Wohnungsbau in Deutschland 2019 den höchsten Stand seit fast 20 Jahren erreicht hat.

Interessieren Sie sich auch für die Anlageform “Wohnimmobilie?” Dann kommen Sie zu einem unverbindlichen Termin zu uns. Wir beantworten Ihre Fragen ausführlich und wägen Vor- und Nachteile in Hinsicht auf Ihre persönliche Situation ab. +49 (7251) 3812618

Bis 2030 geht die Prognose der Immobilienpreise, die die Experten des Hamburgischen WeltWirtschaftsInstituts (HWWI) jedes Jahr für den Postbank Wohnatlas erstellen. Ihrer Modellrechnung nach steigen die Preise für Immobilien in Deutschland bis 2030 weiter an.

In mehr als der Hälfte der 401 deutschen Kreise und Städte können Wohnungsbesitzer laut der HWWI-Prognose damit rechnen, dass ihre Immobilie mindestens bis 2030 real an Wert gewinnt. Einen Grund für die anhaltende große Nachfrage sieht die Analyse vor allem in der Anziehungskraft der Metropolen. In und um die urbanen Zentren werden die Einwohnerzahlen wahrscheinlich weiter steigen.

München, Düsseldorf und Köln an der Spitze

Für München rechnen die Experten mit einem jährlichen Kaufpreisanstieg von real 1,70%. Durchschnittlich 8.079 Euro pro Quadratmeter mussten Immobilienkäufer in der bayerischen Landeshauptstadt bereits 2019 bezahlen. In Düsseldorf liegt das prognostizierte Plus bei jährlichen 1,21%, in Köln bei 1,06%.

Immobilien legen kontinuierlich an Wert zu (Bild: Rainer Sturm / pixelio.de)

Deutschlands “teuerste Stadt” München führt die Liste der 10 Kreise und kreisfreien Städten mit der stärksten Steigerungsraten an, gefolgt von weiteren 6 bayerischen Landkreisen. Außerhalb Bayerns weist der Landkreis Cloppenburg starke jährliche Steigerungsraten von 2% auf.

Und wie sieht es in Baden-Württemberg aus? Hier ist die Stadt mit dem stärksten jährlichen Preisplus ist laut HWWI-Prognose Heilbronn. Der Preistrend liegt bei 1,8%.

Corona-Krise dürfte kaum negative Folgen haben

Die Folgen der Corona-Pandemie sind in der Prognose noch nicht einberechnet, die Experten gehen aber nicht von großen Erschütterungen am Wohnungsmarkt aus. Eva Grunwald, Leiterin Immobiliengeschäft der Postbank: „Wir sehen keine Anzeichen für eine Blase, die krisenbedingt platzen könnte. Im Gegenteil: Aus unserer Sicht ist der Immobilienmarkt nach wie vor ein Stabilitätsanker“. Die entscheidende Rolle für die regionalen Immobilienmärkte spielt nach Einschätzung des HWWI die Einkommensentwicklung vor Ort.

Ein guter Zeitpunkt für die Investition in eine Immobilie

Im jetzigen Zinstief und mit – aus Expertensicht – steigenden Immobilienpreisen ist es ein guter Zeitpunkt über eine Investition in eine eigene Immobilie nachzudenken. Wir stehen Ihnen mit Rat und Tat zur Seite und rechnen mit Ihnen unverbindlich die verschiedenen Möglichkeiten durch.

Die aktuellen Zinsen und einen Baufinanzierungsrechner finden Sie hier.

Die Immobilienrente ist in den USA ein verbreitetes Modell. In Deutschland ist sie noch weitgehend unbekannt, doch die Anbieter berichten von deutlich wachsendem Interesse.

Die Immobilienrente ist im Grunde die Option, die eigene Immobilie in ein Alterseinkommen zu verwandeln, meist verbunden mit lebenslangem Wohnrecht. Immer weniger Rentner kommen mit ihren Altersbezügen über die Runde. Zugleich verfügen viele Renter über eine eigene Immobilie, die sie äußerst ungern verlassen würden.

Die Immobilienrente mcht es möglich, das Alterseinkommen aufzustocken und gleichzeitig in den eigenen vier Wänden zu verbleiben. Voraussetzung ist natürlich, dass diese nicht noch vererbt werden sollen. Denn das Kapital (Immobilie) wird für die Altersvorsorge nach und nach “aufgebraucht”.

Immobilienrente: Im eigenen Haus alt werden und die Rente aufbessern (Bild: Rainer Sturm / pixelio.de)

Es gibt verschiedene Modelle der Vertragsgestaltung, und man muss aufpassen, denn manche bergen Fallstricke. So sollte beispielsweise ein lebenslanges Wohnrecht im ersten Rang im Grundbuch eingetragen werden. Das Lebenlange Wohnrecht schmälert in der Regel aber auch den Verkaufspreis. Für den Fall, dass irgendwann ein Umzug ins Pflegeheim sein muss, sollte man unbedingt eine Ausgleichszahlung festschreiben. Alternativ ist auch die Vereinbarung eines Nießbrauchsrechts möglich, um die Immobilie vermieten zu können – mit allen Rechten und Pflichten.

Es gibt unterschiedliche Wege seine Immobilie zu Geld zu machen, ohne auszuziehen:

Leibrente bis ans Lebensende,

Leibrente auf Zeit,

Verkauf mit Nießbrauchrecht,

Verkauf mit Mietvertrag,

Teilverkauf mit Nutzungsentgelt,

eine zeitlich begrenzte Umkehrhypothek.

Stiftung Warentest hat Immobilienrenten verglichen und Interessantes, Tipps und Hintergründe zusammengestellt. Hier geht es zum Test

Lassen Sie sich vor einem Vertragsabschluss gründlich unabhängig beraten, da es sich um eine langfristige Weichenstellung handelt und sehr viele Faktoren in die Entscheidung mit einfließen.

Bei der Sofortrente zahlen Sie einen höheren Geldbetrag an die Versicherung und erhalten direkt im Anschluss die ersten Rentenzahlungen. Bei der aufgeschobenen Rentenversicherung gegen Einmalbetrag beginnt die Auszahlung erst zu einem vereinbarten späteren Zeitpunkt.

Stiftung Warentest hat 21 klassische Sofortrenten-Tarife von ebenso vielen Anbietern unter die Lupe genommen. Der Vergleich wurde vorgenommen am Beispiel einer 65-jährigen versicherten Person, welche 100.000 Euro in eine sofort beginnende lebenslange Altersrente mit dynamischer Überschussverwendung einzahlt. Dabei wird eine Mindestdauer der Rentenzahlung von 20 Jahren vereinbart.

Für den Vergleich wurden verschiedene Kriterien herangezogen. Beispielsweise die Höhe der Rente im ersten Auszahlungsjahr (für die eingezahlte Summe bekommt der Versicherte je nach Anbieter im ersten Jahr monatlich zwischen 294 und 319 Euro), der Anlageerfolg des Versicherers (wie viel erwirtschaftet ein Versicherer mit dem Kundenguthaben und wieviel von den Ertrag erhält der Kunde) und Transparenz / Flexibilität (welche Unterlagen bekommt man / wie sind die Gebühren und Kosten/ kann man Kapital entnehmen und zu welchen Kosten).

Wer sich für Details interessiert: Das Finanztest-Heft 10/2020 enthält weitere Informationen zum Rentenvergleich und dort kann man die genaue Aufschlüsselung der Kriterien nachvollziehen.

Wenn Sie eine Beratung wünschen, die auf Ihre Begebenheiten zugeschnitten ist, beraten wir Sie gerne kostenlos und neutral zu den Möglichkeiten einer Sofortrente. Rufen Sie an: 07251- 3812618

Die Bauzinsen sinken wieder und nähern sich immer mehr ihrem Allzeittief. Baufinanzierer können sich jetzt freuen, denn die Konditionen sind äußerst günstig.

Längere Zinsbindungenbleiben günstig und deuten weiterhin auf ein langfristig niedriges Zinsniveau hin. Bei Darlehen mit 20 Jahren Zinsbindung, beispielsweise, liegt der Bestzins mit 0,93 Prozent immer novh unter der 1-Prozent-Marke, die Anfang 2020 zum ersten Mal in der Geschichte durchbrochen wurde.

Für Immobilienkäufer und Bauherren haben diese historisch günstigen Finanzierungsmöglichkeiten jedoch auch einen Haken: „Das verleitet viele Menschen dazu zu denken, dass günstige Zinsen bedeuten, dass sie auch schneller schuldenfrei sind. Doch das Gegenteil kann eintreten: Wenn man seine Monatsraten aufgrund des niedrigen Zinses verringert, zahlt man deutlich länger seinen Kredit ab.

Jetzt die historisch günstigen Zinsen für die Baufinanzierung nutzen (Bild: Kurt-F.-Dominik / pixelio.de)

Die die bessere Alternative ist es, die Tilgung zu erhöhen. Damit ist man schneller fertig. Die Anfangstilgung sollte nach Möglichkeit mindestens zwei, besser drei Prozent betragen, um das Darlehen schnell zurückzuzahlen

Nutzen auch Sie die niedrigsten Zinsen. Hier geht es zur aktuellen Zinstabelle. Wir beraten Sie zum Kauf einer Immobilie, zur Finanzierung, zur Umschuldung und zur Anschlussfinanzierung. Neutral und kostenlos.

Selbst in Krisenzeiten lohnt sich der Kauf einer Altbauwohnung

Die moderne Altbauwohnung hat oft einen besonderen Charme und ist gerade in den Wachstumsregionen von Deutschland sehr wertstabil. Das liegt nicht zuletzt daran, dass der Bestand an Gründerzeitimmobilien oder ähnlichen Altbauten nicht mehr zunimmt, im Gegensatz zu Neubauten. Daher sind schöne Altbauten nicht immer leicht zu bekommen.

In Zeiten sehr niedriger Zinsen, wie heute, sollte man sich bei dem Kauf einer Kapitalanlage deshalb auch die Option moderne Altbauwohnung durch den Kopf gehen lassen. Wenngleich der Kaufpreis wahrscheinlich eher im höherpreisigen Segment liegt, ist aus heutiger Sicht eine Wertsteigerung zu erwarten. Eine langfristig stabile und einträgliche Investition.

Aber Achtung: Bei dem Kauf einer Altbauwohnung ist auch immer wichtig, die Bausubstanz korrekt zu bewerten. Wer bewusst eine Altbauwohnung als Wertanlage erwerben möchte, sollte – abseits von Charme und Lage – einen nüchternen Blick auf das Gebäude werfen, idealerweise in Begleitung eines altbauerfahrenen Experten. Bevor eine Kaufentscheidung getroffen wird, ist es daher ratsam, das entsprechende Objekt mehrmals zu besichtigen. Erst wenn die Gebäudesubstanz eingehend überprüft und der Sanierungsbedarf in der Wohnung festgestellt wurde, steht einem Investment nichts mehr im Wege.

Wenn Sie kaufen wollen, beauftragen Sie am Besten einen Gutachter. Ein staatlich anerkannter oder öffentlich bestellter Immobiliengutachter ermittelt den Wert einer Immobilie anhand des Sachwert-, Ertragswert- oder Vergleichswertverfahrens.

Wenn Sie verkaufen wollen, eignet sich ein Immobilienmakler für die Immobilienwertermittlung. Dieser berücksichtigt bei der Immobilienbewertung auch die Angebot-und-Nachfrage-Situation sowie weitere für den Immobilienwert relevante Faktoren.

Wenn Sie Fragen haben, oder Hilfe bei der Suche nach einem passenden Gebäude haben, machen Sie einen unverbindlichen Termin mit uns aus. Wir klären Ihre Fragen und beraten Sie gerne. Tel. +49 (7251) 3812618

Der Anstieg der Immobilienpreise in deutschen Städten wurde bisher nicht einmal durch die Coronakrise gestoppt, sondern allenfalls abgeschwächt. Besipielsweise verteuerten sich Eigentumswohnungen nicht mehr so stark, während die Kurve bei den Hauspreisen weiterhin deutlich nach oben zeigt.

Eine Erklärung hierfür könnte sein: Die Pandemie verstärkt das Bedürfnis nach Abgrenzung und Distanz, was in einem Einfamilienhaus besser befriedigt werden kann als in einer Wohnung, deren Treppenhaus, Mülltonnen, Haustür etc. mit den Nachbarn geteilt werden.

Das spiegelt sich auch in den Summen wieder, die Immobilienkäufer und Häuslebauer aufnehmen müssen. Deutschlandweit betrug das Immobiliendarlehen im Durchschnitt 334.000 Euro (im Mai dieses Jahres). Gegenüber dem Vorjahresmonat bedeutet das ein Plus von über 13 Prozent. Auch die Anschlussfinanzierungssumme legte im Durchschnitt um 5,6 Prozent zu, von 162.000 auf 171.000 Euro. Die Zinsbindungsdauer ist mit 14 bzw. (bei Anschlussfinanzierung) 13 Jahren nach wie vor hoch – den niedrigen Zinsen sei Dank.

Häuslebauer und -käufer nehmen immer mehr Geld auf (Bild Thorben Wengert / pixelio.de)

Die Zeit ist günstig, um eine Finanzierung oder Anschlussfinanzierung anzugehen. Wie Sie sich die niedrigen Zinsen jetzt sichern können, erläuteren wir Ihnen gerne in einem unverbindlichen, persönlichen Gespräch. Einen Termin erhalten Sie unter Tel: 07251-304294. Vorab finden Sie einen Kalkulator und die aktuellen Zinsen hier.

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind notwendig während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Sie akzeptieren unsere Cookies, wenn Sie fortfahren diese Webseite zu nutzen.

Cookie-Einstellungen

Hier finden Sie eine Übersicht über alle verwendeten Cookies und Skripte. Sie haben die Möglichkeit folgende Kategorien zu akzeptieren oder zu blockieren.

Immer akzeptieren

Notwendige Cookies sind für die ordnungsgemäße Funktion der Website erforderlich. Diese Kategorie enthält nur Cookies, die grundlegende Funktionen und Sicherheitsmerkmale der Website gewährleisten. Diese Cookies speichern keine persönlichen Informationen.

Name

Beschreibung

PHPSESSID

Dieses Cookie ist für PHP-Anwendungen. Das Cookie wird verwendet um die eindeutige Session-ID eines Benutzers zu speichern und zu identifizieren um die Benutzersitzung auf der Website zu verwalten. Das Cookie ist ein Session-Cookie und wird gelöscht, wenn alle Browser-Fenster geschlossen werden.

Anbieter-TypCookieLaufzeitSession

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen zu Metriken wie Besucherzahl, Absprungrate, Ursprung oder ähnlichem.

Name

Beschreibung

Performance Cookies sammeln Informationen darüber, wie Besucher eine Webseite nutzen. Beispielsweise welche Seiten Besucher wie häufig und wie lange besuchen, die Ladezeit der Website oder ob der Besucher Fehlermeldungen angezeigt bekommen. Alle Informationen, die diese Cookies sammeln, sind zusammengefasst und anonym - sie können keinen Besucher identifizieren.

Name

Beschreibung

_ga

Dieses Cookie wird von Google Analytics installiert. Dieses Cookie wird verwendet um Besucher-, Sitzungs- und Kampagnendaten zu berechnen und die Nutzung der Website für einen Analysebericht zu erfassen. Die Cookies speichern diese Informationen anonym und weisen eine zufällig generierte Nummer Besuchern zu um sie eindeutig zu identifizieren.

AnbieterGoogle Inc.TypCookieLaufzeit2 Jahre

_gid

Dieses Cookie wird von Google Analytics installiert. Das Cookie wird verwendet, um Informationen darüber zu speichern, wie Besucher eine Website nutzen und hilft bei der Erstellung eines Analyseberichts über den Zustand der Website. Die gesammelten Daten umfassen in anonymisierter Form die Anzahl der Besucher, die Website von der sie gekommen sind und die besuchten Seiten.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Marketing Cookies werden für Werbung verwendet, um Besuchern relevante Anzeigen und Marketingkampagnen bereitzustellen. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um angepasste Anzeigen bereitzustellen.

Name

Beschreibung

NID

Google verwendet Cookies wie das NID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

SID

Google verwendet Cookies wie das SID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Sonstige Cookies müssen noch analysiert werden und wurden noch in keiner Kategorie eingestuft.