Seit 1. Juli ist die neue KfW-Förderung in Kraft getreten. Die sogenannte „neue Bundesförderung für effiziente Gebäude (BEG)“ ersetzt die bisherige Förderung und bringt einige Vorteile mit sich.

Ob Sanierung oder Neubau: Erneuerbare Energien spielen eine immer größere Rolle und werden gefördert (Bild: Tim Reckmann / pixelio.de)

Zuschuss statt Kredit

Die Bundesregierung fördert energiesparende Gebäude um im Rahmen des Klimaschutzprogramms 2030 den Energiebedarf von Wohngebäuden durch eine Kombination aus Energieeinsparung und Einsatz erneuerbarer Energien stark zu reduzieren. Statt Kredite zu gewähren erhält dem „Bauherren“ nun Zuschüsse in Höhe von bis zu 55%, die er nicht zurückzahlen muss.

Wissenswertes

Der Zuschuss wird nach Abschluss der Baumaßnahmen / Sanierungsmaßnahmen gezahlt

Sowohl Wohngebäude als auch Nichtwohngebäude werden bezuschusst

Pflicht bei der Förderung: Für die Fachplanung und Baubegleitung benötigen Sie eine Energieeffizienz-Expertin oder einen Energieeffizienz-Experten aus der Expertenliste für Förderprogramme des Bundes, der/die bei der dena (Deutsche Energie-Agentur) gelistet ist. Hier geht es zur Expertensuche.

Es wird nur noch ein Antrag gestellt. Die Kosten für die Baubegleitung werden im Antrag aufgeführt und sind zu 50% gefördert.

Es gibt sechs verschiedene Effizienzklassen für Sanierungen: KfW 40, 55, 70, 85, 100 und „Denkmal“ – diese werden unterschiedlich gefördert

Einige der vorher angebotenen Programme können seit 1.7.2021 nicht mehr beantragt werden. Das finden Sie ganz unten auf dieser KfW-Seite.

Wir helfen Ihnen, die richtige Förderung zu beantragen

Es gibt einiges zu berücksichtigen, wenn man die BEG-Zuschüsse beantragen möchte. Welche davon für Sie in Frage kommen und was Sie beachten müssen, erarbeiten wir in einem kostenlosen Erstgespräch mit Ihnen. Rufen Sie an: +49 (7251) 3812618. Wir freuen uns auf Ihre Aufgabe.

Sie haben eine Immobilie mit Wohnrecht (das heißt die Immobilie wird von einer Person mit lebenslangem oder befristetem Wohnrecht benutzt)? Falls Sie die Immobilie verkaufen möchten, ist das durchaus möglich. Ein paar Dinge sollten Sie jedoch dabei berücksichtigen:

Ihre Immobilie kann auch dann verkauft werden, wenn an dieser ein Wohnrecht besteht. Die Zustimmung des Wohnberechtigten ist dafür nicht erforderlich, denn ein Verkauf wirkt sich nicht auf das Wohnrecht aus.

Eine Immobilie, in der eine wohnberechtigte Person lebt, kann von dem Käufer nur eingeschränkt genutzt werden und das hat negative Auswirkungen auf den Wert der Immobilie. Es handelt sich um eine Wertminderung durch bestehendes Wohnrecht.

Der zu erzielende Erlös bei einem Verkauf reduziert sich etwa um den Mietbetrag, welcher dem Käufer durch das bestehende Wohnrecht entgeht. Bei der Berechnung der Höhe der Verkaufserlösminderung, wird daher die voraussichtliche Lebenserwartung des Wohnberechtigten zugrunde gelegt, die aus den Sterbetafeln des Statistischen Bundesamtes hervorgeht. Wir helfen Ihnen gerne bei der Berechnung: Anruf an +49 (7251) 3812618

Ein Wohnrecht kann zwischen dem Eigentümer und dem Wohnberechtigten vertraglich vereinbart werden aber nur mit einem offiziellen Grundbucheintrag ist der Wohnberechtigte vor den Ansprüchen von Dritten geschützt.

Immobilien mit Wohnrecht verkaufen – es gibt einiges zu beachten (Bild: Shutterstock)

Und wenn ich einen Teil meiner Immobilie verkaufen möchte? Sofern sich das Wohnrecht auf den Teil eines Gebäudes bezieht, ist dem Wohnberechtigten die Nutzung vorhandener gemeinschaftlicher Räume und Gegenstände gestattet, sofern diese für den gemeinschaftlichen Gebrauch bestimmt wurden. Immobilien-Experten können Sie in Bezug auf die Eintragung eines Wohnrechts kompetent beraten und beantworten alle Fragen zum Thema Immobilien-Teilverkauf. Es gibt unterschiedliche Modelle der Immobilienverrentung und die Vorteile durch einen Teilkauf lassen sich schnell berechnen.

Hintergrundwissen

Das Wohnrecht ist im § 1093 des Bürgerlichen Gesetzbuches geregelt und bezeichnet das Recht, eine Immobilie oder einen Teil einer Immobilie unter Ausschluss des Eigentümers zu nutzen.

Ein Wohnrecht kann einer Person sowohl gegen Zahlung eines bestimmten Betrags als auch unentgeltlich eingeräumt werden. Es kann befristet oder unbefristet, bzw. lebenslang sein (in diesem Fall endet es mit dem Tod der Person)

Ein Wohnrecht ist steuerfrei, da die wohnberechtigte Person keine Einnahmen damit erzielt.

Im Unterschied dazu ist der Nießbrauch für die berechtigte Person gegebenenfalls steuerpflichtig (hier darf der / die Berechtigte eine Immobilie selbst bewohnen, darf sie allerdings auch vermieten und die daraus entstehenden Mieteinnahmen behalten). Dafür trägt diese Person allerdings auch die Verantwortung für die Immobilie und muss sämtliche anfallenden Kosten übernehmen.

Benötigen Sie guten Rat von einem unabhängigen Finanzberater? Wir helfen Ihnen weiter. Vereinbaren Sie noch heute einen kostenlosen Beratungstermin. Online oder persönlich. Wir freuen uns auf Ihren Anruf:+49 (7251) 3812618

Eine Übersicht über die derzeit geltenden TOP-Zinsen finden Sie hier

Wer auf seinem Dach eine Solarstromanlage betreibt, profitiert gleich an zwei Fronten:

Sparen durch Eigenverbrauch. Einen (möglichst großen) Teil des Solarstroms verbrauchen Sie selbst und sparen damit jede Menge Geld gegenüber dem „regulären Kauf“ vom Netzbetreiber.

Gewinn durch Netzeinspeisung. Den Teil des Stroms, der nicht selbst verbraucht wird, vergütet der Netzbetreiber mit gesetzlich festgelegten Centbeträgen pro kWh.

Staatliche Förderung

Der Staat garantiert diese sogenannte Einspeisevergütung für einen Zeitraum von 20 Jahren nach Inbetriebnahme der Solarstromanlage. In den letzten Jahren wurde die festgelegte Einspeisevergütung zwar immer geringer, Anlagenbetreiber haben jedoch laut Stiftung Warentest gute Chancen, in den kommenden 20 Jahren eine Rendite von mehr als 4% zu erzielen. Je mehr der Strompreis steigt, desto mehr profitiert der Solaranlagenbetreiber.

Für April 2021 liegt die Einspeisevergütung für Solar-Anlagen bei einer Höchstleistung der Solarstromanlage von bis zu zehn Kilowattpeak bei 7,81 Cent pro Kilowattstunde über die nächsten 20 Jahre. Die Einspeisevergütung ändert sich monatlich.

Größere Anlagen werden attraktiver: Für Anlagen mit einer Leistung bis zu 30 Kilowatt (kW) entfällt seit Anfang 2021 die EEG-Umlage, die Eigentümer auf den selbst verbrauchten Solarstrom zahlen mussten, wenn die Anlage größer 10 Kilowatt war.

Vorher war es so, dass kleinere Anlagen manchmal rentabler waren, da man hierfür keine Abgaben zahlen musste. Die optimale anteilige Mischung zwischen Eigenverbrauch und Stromeinspeisung ist individuell und von der Leistung der Solaranlage abhängig, doch es lohnt sich, alles durchzurechnen, denn die richtige Mischung zwischen Eigenverbrauch und Einspeisung ist der Schlüssel zum Ertrag.

„Eine Photovoltaikanlage auf dem Dach bleibt auch 2021 eine rentable Geldanlage für Hausbesitzer – wenn diese einen möglichst hohen Teil des erzeugten Stroms selbst verbrauchen. Berechnungen von Finanztest zeigen: Trotz gesunkener Einspeisevergütung haben Anlagenbetreiber gute Chancen, in den kommenden 20 Jahren eine Rendite von mehr als 4 Prozent zu erzielen. Auch bei einem Betrieb mit Batteriespeicher ist inzwischen ehr als eine schwarze Null möglich.“

Quelle: Stiftung Warentest

Apropos Speicher:

Es gibt verschiedene Möglichkeiten, den erzeugten Strom zu speichern, doch wann lohnt sich ein Solar-Stromspeicher? Auch hier hängt es von der jeweiligen Situation ab. Am häufigsten wird ein Blei-Akku verwendet, auch wenn es effizientere Akkus gibt. Letztere sind in der Anschaffung jedoch auch teurer. Wichtig sind vor allem zwei Sachen:

Der Solar-Stromspeicher sollte beim Neukauf einer Photovoltaikanlage gleich mitgekauft werden, um eine lange Laufzeit zu haben.

Der gespeicherte Strom sollte für die Eigennutzung verbraucht werden.

Schon mal darüber nachgedacht, Ihr Dach zu vermieten? Sie können selbst keine Solar-Anlage betreiben? Dann überlassen Sie Ihr Dach doch einem Investor. Es gibt im Internet sogenannte „Dachbörsen“, auf denen Dachflächen verschiedener Größen für Photovoltaik-Investoren angeboten werden. In dem Fall erhalten Sie einfach eine Pacht für Ihre Dachfläche. Interessiert? Infos und Empfehlungen zu Dachbörsen finden Sie hier

Noch Fragen? Wir beantworten Ihre Fragen rund um die Investition in eine passende Anlage. Einfach anrufen und Termin vereinbaren. Tel. +49 (7251) 3812618

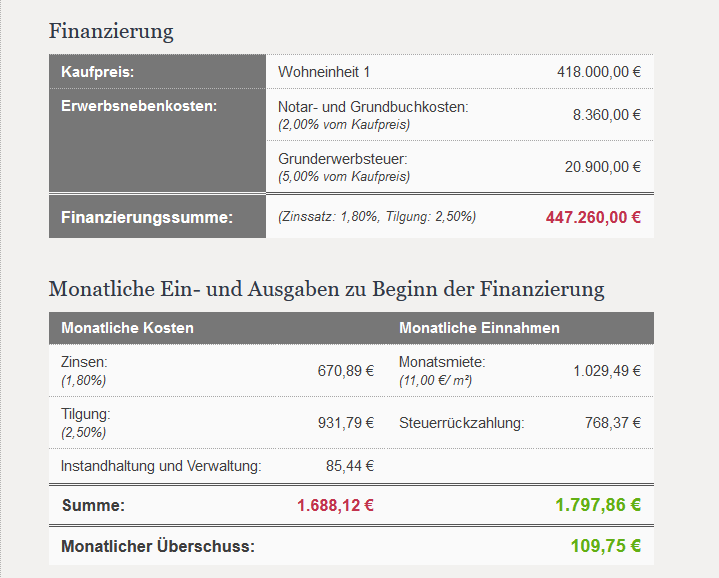

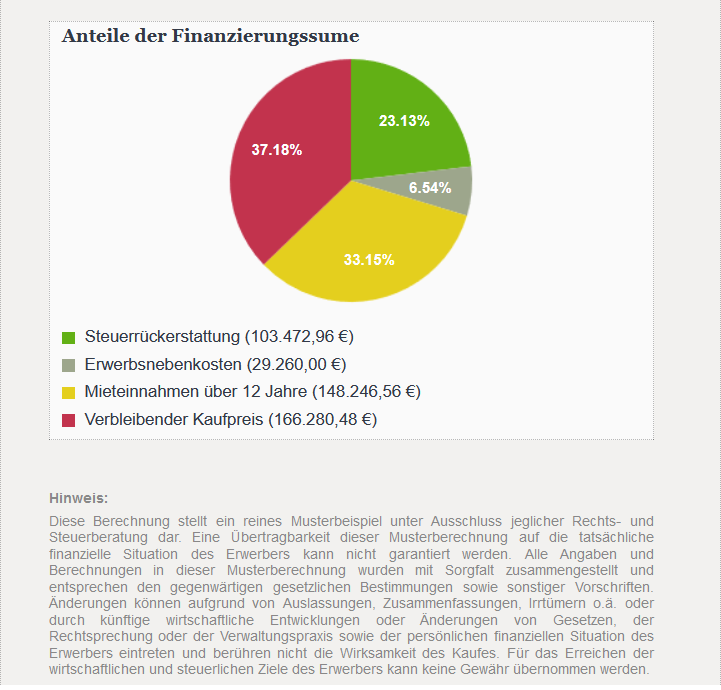

Wenn man darüber nachdenkt, ein Denkmalschutzgebäude zu kaufen, stehen oft zunächst mal Gedanken an Richtlinien und Aufwand im Vordergrund. Was darf ich, was darf ich nicht? Vielen Anlegern ist nicht bewusst, dass sich die Investition in eine solche Immobilie steuerlich sehr lohnen kann.

Denkmalschutzimmobilie vor- und nach der Renovierung

So eine Immobilie ist renoviert besonders schön und bietet attraktive, gesetzlich garantierte Steuervorteile. Unserem Staat ist es durchaus ein eichtiges Anliegen, dass unser Kulturgut erhalten bleibt.

Folgende Steuervorteile erwarten die Anleger:

Gewinne nach 10 Jahren steuerfrei!

bis zu 35% des Kaufpreises vom Finanzamt zurück

Abgeltungssteuerfrei

Abschreibungen von bis zu 90% des Kaufpreises möglich

Nachfolgend ein Musterbeispiel inklusive Nebenkosten: -Wohnung 3 Zimmer, Wohnfläche 93,59 Quadratmeter -Einkommen Brutto 90.000 Euro pro Jahr, verheiratet -kein Eigenkapital (allerdings empfehlen wir, die Kaufnebenkosten als Eigenkapital einzubringen)

Quelle Musterrechnung: denkmalimmobilien.info

Der reale Kaufpreis lässt sich durch einen KFW Tilgungszuschuss, den man nicht zurückzahlen muss, nochmals reduzieren. Bis zu 16875 € bekommt man vom Staat geschenkt. Info hier

Außerdem können Arbeitnehmer den Betrag, den Sie netto ab 2021 mehr erhalten, da der Solidaritätsbeitrag entfällt, ebenfalls für eine Finanzierung verwenden (erfahren Sie hier im Soli-Rechner, ob der Soli für Sie entfällt).

Gerne berechnen wir für Sie mit ihren persönlichen Daten Ihren Steuervorteil und helfen Ihnen bei der Suche nach einem geeigneten Denkmaschutzgebäude. Termine unter +49 (7251) 3812618 oder per E-Mail an immobilien@stritzelberger.net

Zu Beginn der Corona-Pandemie war die Prognose für die Entwicklung bei Wohnimmobilien düster. Bislang bewahheiteten sich die Befürchtungen allerdings nicht. Die Pandemie belastet den deutschen Wohnimmobilienmarkt bisher kaum. Bisher zeigt er sich stattdessen in der Krise recht robust.

Warum das so ist, erklärt Daniel Preis, Vorstand der Domicil Real Estate AG, in einem Artikel in der aktuellen ASSCompact (Fachmagazin für Risiko und Kapitalmanagement).

Wenn Anleger den Kaufpreis zu einem größeren Teil durch einen Bankkredit finanzieren, so vervielfacht sich die Rendite immer dann, wenn die Mieteinnahmen über den Kreditkosten liegen. Dank der Corona-Unsicherheit und der hohen Neuverschuldung der europäischen Staaten könne wir ziemlich sicher sein, dass das Zinsniveau noch Jahre niedrig bleiben wird. So können Immobilienbesitzer, wenn sie „nur“ ihre Mieteinnahmen für Zins und Tilgung einsetzen, ohne etwas dazuzuzahlen, nach zehn Jahren in der Regel schon fast 50% ihres Kaufpreises getilgt haben.

Die Wohnimmobilie ist im Zinstief eine gefragte Anlageform (Bild Rainer Sturm / pixelio)

In Deutschland ist die Wohnimmobilie eine sichere Anlage, denn die Nachfrage ist größer als das Angebot. Gerade in den deutschen Ballungszentren ist das sehr deutlich. Zudem wird sich der Mangel an Wohnraum auch in Zukunft fortsetzen – und das, obwohl der Wohnungsbau in Deutschland 2019 den höchsten Stand seit fast 20 Jahren erreicht hat.

Interessieren Sie sich auch für die Anlageform „Wohnimmobilie?“ Dann kommen Sie zu einem unverbindlichen Termin zu uns. Wir beantworten Ihre Fragen ausführlich und wägen Vor- und Nachteile in Hinsicht auf Ihre persönliche Situation ab. +49 (7251) 3812618

Bis 2030 geht die Prognose der Immobilienpreise, die die Experten des Hamburgischen WeltWirtschaftsInstituts (HWWI) jedes Jahr für den Postbank Wohnatlas erstellen. Ihrer Modellrechnung nach steigen die Preise für Immobilien in Deutschland bis 2030 weiter an.

In mehr als der Hälfte der 401 deutschen Kreise und Städte können Wohnungsbesitzer laut der HWWI-Prognose damit rechnen, dass ihre Immobilie mindestens bis 2030 real an Wert gewinnt. Einen Grund für die anhaltende große Nachfrage sieht die Analyse vor allem in der Anziehungskraft der Metropolen. In und um die urbanen Zentren werden die Einwohnerzahlen wahrscheinlich weiter steigen.

München, Düsseldorf und Köln an der Spitze

Für München rechnen die Experten mit einem jährlichen Kaufpreisanstieg von real 1,70%. Durchschnittlich 8.079 Euro pro Quadratmeter mussten Immobilienkäufer in der bayerischen Landeshauptstadt bereits 2019 bezahlen. In Düsseldorf liegt das prognostizierte Plus bei jährlichen 1,21%, in Köln bei 1,06%.

Immobilien legen kontinuierlich an Wert zu (Bild: Rainer Sturm / pixelio.de)

Deutschlands „teuerste Stadt“ München führt die Liste der 10 Kreise und kreisfreien Städten mit der stärksten Steigerungsraten an, gefolgt von weiteren 6 bayerischen Landkreisen. Außerhalb Bayerns weist der Landkreis Cloppenburg starke jährliche Steigerungsraten von 2% auf.

Und wie sieht es in Baden-Württemberg aus? Hier ist die Stadt mit dem stärksten jährlichen Preisplus ist laut HWWI-Prognose Heilbronn. Der Preistrend liegt bei 1,8%.

Corona-Krise dürfte kaum negative Folgen haben

Die Folgen der Corona-Pandemie sind in der Prognose noch nicht einberechnet, die Experten gehen aber nicht von großen Erschütterungen am Wohnungsmarkt aus. Eva Grunwald, Leiterin Immobiliengeschäft der Postbank: „Wir sehen keine Anzeichen für eine Blase, die krisenbedingt platzen könnte. Im Gegenteil: Aus unserer Sicht ist der Immobilienmarkt nach wie vor ein Stabilitätsanker“. Die entscheidende Rolle für die regionalen Immobilienmärkte spielt nach Einschätzung des HWWI die Einkommensentwicklung vor Ort.

Ein guter Zeitpunkt für die Investition in eine Immobilie

Im jetzigen Zinstief und mit – aus Expertensicht – steigenden Immobilienpreisen ist es ein guter Zeitpunkt über eine Investition in eine eigene Immobilie nachzudenken. Wir stehen Ihnen mit Rat und Tat zur Seite und rechnen mit Ihnen unverbindlich die verschiedenen Möglichkeiten durch.

Die aktuellen Zinsen und einen Baufinanzierungsrechner finden Sie hier.

Die Bauzinsen sinken wieder und nähern sich immer mehr ihrem Allzeittief. Baufinanzierer können sich jetzt freuen, denn die Konditionen sind äußerst günstig.

Längere Zinsbindungenbleiben günstig und deuten weiterhin auf ein langfristig niedriges Zinsniveau hin. Bei Darlehen mit 20 Jahren Zinsbindung, beispielsweise, liegt der Bestzins mit 0,93 Prozent immer novh unter der 1-Prozent-Marke, die Anfang 2020 zum ersten Mal in der Geschichte durchbrochen wurde.

Für Immobilienkäufer und Bauherren haben diese historisch günstigen Finanzierungsmöglichkeiten jedoch auch einen Haken: „Das verleitet viele Menschen dazu zu denken, dass günstige Zinsen bedeuten, dass sie auch schneller schuldenfrei sind. Doch das Gegenteil kann eintreten: Wenn man seine Monatsraten aufgrund des niedrigen Zinses verringert, zahlt man deutlich länger seinen Kredit ab.

Jetzt die historisch günstigen Zinsen für die Baufinanzierung nutzen (Bild: Kurt-F.-Dominik / pixelio.de)

Die die bessere Alternative ist es, die Tilgung zu erhöhen. Damit ist man schneller fertig. Die Anfangstilgung sollte nach Möglichkeit mindestens zwei, besser drei Prozent betragen, um das Darlehen schnell zurückzuzahlen

Nutzen auch Sie die niedrigsten Zinsen. Hier geht es zur aktuellen Zinstabelle. Wir beraten Sie zum Kauf einer Immobilie, zur Finanzierung, zur Umschuldung und zur Anschlussfinanzierung. Neutral und kostenlos.

Verbraucherschützer bemängeln, dass Vergleichsportale wie zum Beispiel Check24, Verivox & Co. bei Weitem nicht so fair und unabhängig seien, wie es uns die Werbung suggeriert. Sogar das Bundeskartellamt kritisierte im April, das Geschäftsgebaren der Vergleicher entspreche „nicht dem Idealbild einer neutralen Plattform“. Wer sich trotzdem bei den Vergleichsportalen auf die Suche nach dem besten Angebot für Finanzierungen , Versicherungen, Strom oder Telekommunikation macht, sollte folgende fünf Tipps beachten:

Achtung: Ein zweites Portal zu „befragen“ bedeutet nicht automatisch zweite Meinung: Auch wenn es optisch nicht wahrnehmbar ist, beziehen viele Portale ihre Vergleichsdaten aus ein und derselben Quelle. Das Impressum klärt darüber auf. Für einen echten Alternativvergleich sollte auf verschiedene Datenquellen geachtet werden.

Stellen Sie den Filter richtig ein: Vielen Nutzern ist nicht bewusst, dass die Suchergebnisse häufig nur „geprüfte“ oder ähnlich eingegrenzte Angebote zeigen. Auch wenn man „alle“ auswählt, ist damit kein Gesamtmarktvergleich gewährleistet – denn oft nehmen nicht alle Anbieter teil.

Klicken Sie Zusatzangebote weg: Oft werden noch kurz vor Vertragsschluss zusätzliche Leistungen bzw. Produkte angeboten, die von vornherein aktiv geschaltet sind. Bei Finanzierungen kann das zum Beispiel eine Restschuldversicherung sein, die gern mal als alternativlos präsentiert wird. In der Regel bekommt man sie jedoch anderswo günstiger, wenn man sie benötigt.

Lassen Sie sich von Niedrigzinsen nicht blenden: Beim Kreditvergleich wird häufig eine Spanne angegeben, der niedrigere Wert bestimmt hier die Rankingposition. Bei zwei Dritteln aller Kunden läuft es am Ende jedoch eher auf den höheren Wert hinaus.

Vorsicht beim Ranking. Beachten Sie die sogenannte „Position 0“: Vor dem eigentlichen Ranking finden sich oft Angebote auf der sogenannten „Position 0“. Sie stehen dort nicht wegen ihrer Qualität oder ihres Preis-Leistungs-Verhältnisses, sondern weil die Anbieter für die Position bezahlen. Genau hinzuschauen lohnt sich also.

Vorsicht bei Vergleichsportalen Bild: Thorben-Wengert/pixelio

Eine Übersicht der Angebote aller Anbieter, die für Ihr Anliegen in Frage kommen, erhalten Sie auch bei Ihrem neutralen Finanzberater. Er sucht unverbindlich die passendsten Angebote mit Ihnen heraus – und hilft Ihnen im Dickicht der verschiedenen Faktoren, die in die Berechnungen einfließen, nicht den Überblick zu verlieren. Das erleichtert den Vergleich und kostet Sie nur einen Besuch.

Eine 100-Prozent Baufinanzierung ist für mache Personen die einzige Möglichkeit, das jetzige Zinstief zu nutzen. Beispielsweise junge Leute, die noch kein Kapital angespart haben – für Sie ist die empfohlene Eigenkapitalleistung von 20% des Immobilienpreises (zzgl. der Nebenkosten) oft nicht machbar.

100-Prozent-Finanzierungen sind teurer: Die Bank veranschlagt einen höheren Sollzins, da das Risiko für die Bank, im Fall einer Zwangsverwertung nicht mehr den gesamten Betrag zurückzubekommen, größer ist. Damit sind die Raten höher und der Tilgungsanteil oft geringer.

Baufinanzierung: Der Weg zum schönen Eigenheim

Denn wenn die Rahmenbedingungen stimmen – gutes Einkommen, stabile finanzielle Perspektiven – gibt es viele Möglichkeiten.

Flexibilität bringt die Vereinbarung eines Tilgungssatzwechsels. Das ist wichtig, da die Finanzierung meist eine lange Laufzeit hat – in dieser Zeit können viele Veränderungen stattfinden. Zum Beispiel, falls ein Elternteil nach einer Auszeit wieder in den Beruf einsteigt oder Gehaltssteigerungen eintreten.

Auch eine Kombination mehrerer Finanzierungsbausteine kann günstig sein. So verhilft beispielsweise ein kurz laufendes Privatdarlehen dem langfristigen Annuitätendarlehen zu einem besseren Beleihungsauslauf und damit zu günstigeren Zinsen. Oder Ihre Finanzierung kann zu einem Teil über einen günstigen KfW-Kredit abgedeckt werden. Jede Finanzierung muss einzeln betrachtet werden, denn wichtig ist, dass keine zu risikoreichen Finanzierungen abgeschlossen werden, sondern solche, die einen gewissen Lebensstandard und eine Lebensqualität erlauben.

Bei einer neutralen Beratung werden alle Aspekte realistisch betrachtet. Mehrere Banken bieten 100-Prozent Baufinanzierungen an. Ein intensiver Vergleich ist notwendig, um eine gute, weitsichtige Lösung zu finden. Haben Sie Fragen? Möchten auch Sie das Zinstief nutzen? Wir beraten Sie gerne unverbindlich. Sind Sie neugierig, wie sich die Laufzeit (Sollzinsbindung) auf die Zinsen auswirkt? Hier geht es zum tagesaktuellen Zinsrechner.

Neubau-Eigentumswohnungen in Großstädten werden immer teurer. Die Immobilienpreise in den deutschen Großstädten Berlin, München, Hamburg, Köln, Stuttgart, Frankfurt/Main, und Düsseldorf legten zwischen Ende 2017 und Ende 2018 erneut kräftig zu. Spitzenreiter ist Berlin, wo in Neukölln 20% Preissteigerung erfolgte. In Kreuzberg und in Wedding 17 % Erhöhung (Referenzobjekt ist eine 80-Quadratmeter-Neubauwohnung mit drei Zimmern). Mit durchschnittlich 7.256 Euro pro Quadratmeter werden die höchsten Berliner Preise nach wie vor im Bezirk Mitte aufgerufen.

Wohneigentum in den Metropolen wird immer teurer

In München betrug die Preissteigerung zwar nur 12% aber hier herrscht von vorne herein ein ganz anderes Preisniveau: 12.194 Euro ist inzwischen der Quadratmeterpreis in Maxvorstadt. Auch in Schwabing-West und in Lehel liegen die Preise jenseits der 12.000-Euro-Grenze (plus 12 bzw. 10 Prozent). Zweistellige Preissteigerungsraten wurden ebenfalls in den weiteren Top-7-Metropolen verzeichnet, beispielsweise in der Frankfurter Altstadt mit über 18 %.

Die Immobilienknappheit in den Großstädten schlägt mittlerweile auch auf deren Umland durch. Die Preise in den Landkreisen um München stiegen zuletzt zum Teil um mehr als 10 Prozent pro Jahr. Im Landkreis Segeberg im Hamburger Einzugsgebiet verteuerten sich Neubau-Einfamilienhäuser um 9,7 Prozent. Teuer ist es auch in Stuttgart: Fellbach kommt auf über 17 Prozent Preiszuwachs.

Kann ich mir ein Eigenheim leisten? Diese Frage stellt sich in Hinsicht auf die steigenden Preise umso mehr. Hierfinden Sie unseren Zinsvergleich und können Nebenkosten und Konditionen berechnen lassen.

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind notwendig während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Sie akzeptieren unsere Cookies, wenn Sie fortfahren diese Webseite zu nutzen.

Cookie-Einstellungen

Hier finden Sie eine Übersicht über alle verwendeten Cookies und Skripte. Sie haben die Möglichkeit folgende Kategorien zu akzeptieren oder zu blockieren.

Immer akzeptieren

Notwendige Cookies sind für die ordnungsgemäße Funktion der Website erforderlich. Diese Kategorie enthält nur Cookies, die grundlegende Funktionen und Sicherheitsmerkmale der Website gewährleisten. Diese Cookies speichern keine persönlichen Informationen.

Name

Beschreibung

PHPSESSID

Dieses Cookie ist für PHP-Anwendungen. Das Cookie wird verwendet um die eindeutige Session-ID eines Benutzers zu speichern und zu identifizieren um die Benutzersitzung auf der Website zu verwalten. Das Cookie ist ein Session-Cookie und wird gelöscht, wenn alle Browser-Fenster geschlossen werden.

Anbieter-TypCookieLaufzeitSession

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen zu Metriken wie Besucherzahl, Absprungrate, Ursprung oder ähnlichem.

Name

Beschreibung

Performance Cookies sammeln Informationen darüber, wie Besucher eine Webseite nutzen. Beispielsweise welche Seiten Besucher wie häufig und wie lange besuchen, die Ladezeit der Website oder ob der Besucher Fehlermeldungen angezeigt bekommen. Alle Informationen, die diese Cookies sammeln, sind zusammengefasst und anonym - sie können keinen Besucher identifizieren.

Name

Beschreibung

_ga

Dieses Cookie wird von Google Analytics installiert. Dieses Cookie wird verwendet um Besucher-, Sitzungs- und Kampagnendaten zu berechnen und die Nutzung der Website für einen Analysebericht zu erfassen. Die Cookies speichern diese Informationen anonym und weisen eine zufällig generierte Nummer Besuchern zu um sie eindeutig zu identifizieren.

AnbieterGoogle Inc.TypCookieLaufzeit2 Jahre

_gid

Dieses Cookie wird von Google Analytics installiert. Das Cookie wird verwendet, um Informationen darüber zu speichern, wie Besucher eine Website nutzen und hilft bei der Erstellung eines Analyseberichts über den Zustand der Website. Die gesammelten Daten umfassen in anonymisierter Form die Anzahl der Besucher, die Website von der sie gekommen sind und die besuchten Seiten.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Marketing Cookies werden für Werbung verwendet, um Besuchern relevante Anzeigen und Marketingkampagnen bereitzustellen. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um angepasste Anzeigen bereitzustellen.

Name

Beschreibung

NID

Google verwendet Cookies wie das NID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

SID

Google verwendet Cookies wie das SID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Sonstige Cookies müssen noch analysiert werden und wurden noch in keiner Kategorie eingestuft.